医療法人設立サポートとは

医療法人とは

医療法人は、病院、医師もしくは歯科医師が常時勤務する診療所又は介護老人保健施設を開設することを目的として、医療法の規定に基づき設立される法人ことをいいます。医療法人は2種類に分類されますが、現状では社団法人が大半になります。

| 社団医療法人 | 財団医療法人 | |

| 診療施設の規模 | 1.病院(20床以上) 2.診療所(0~19床)ただし、常時医師又は歯科医師が勤務するものであること。 3.介護老人保健施設 4.介護医療院 |

|

| 設立者 | 個人 | 個人又は法人(ただし、財産を寄附する者に限る。) |

| 財産を出す形、及びその権利 | 拠出:拠出額を基金とすることができる。 | 寄附行為であるから、設寄附立者は、設立後法人に対し一切の請求権はない。 |

| 執行機関 | 理事(理事会) 社員総会で選出 原則として3名以上 | 理事(理事会) 評議員会又は理事会で選任、原則として3名以上 |

| 議決(評議)機関 | 社員総会 | 評議員会 |

| 監査機関 | 監事 社員総会で選任、1名以上 | 監事 評議員会または理事会で選任、1名以上 |

| 会議の定足数・議決数 | 社員総会は、定款に別段の定めがある場合を除き、総社員の過半数の出席が必要であり、議事は、定款に別段の定めがある場合を除き、出席者の過半数で決する。 | 評議員会は、総評議員の過半数の出席が必要であり、議事は、出席者の過半数で決する。 |

| 解散時の残余財産の処分方法 | 合併及び破産手続開始の決定による解散の場合を除き、定款又は寄附行為の定めるところにより、その帰属すべき者に帰属する。 | |

| 診療報酬の制限 | 特にない(健保の指定を受けないことも可)。 | |

| 従来の設立例 | 多人数の者が拠出しあって施設を作ろうとするとき。 | ①会社など法人設立の施設を独立法人に分離させるとき。 ②現在、事実上人格なき社団で、かつ、役員間に同族性のない場合で、正式に法人格を得たとき。 |

医療法人設立のメリットとデメリット

医療法人を設立にはメリットとデメリットを双方を検討した上で設立することが大切です。

医療法人設立のメリット

節税効果

医療法人を設立することによって、税制上の優遇を受けることができます。具体的には、所得税率と法人税率の税率差による節税効果があります。所得税の最高税率が45%であるのに対して、法人税の最高税率は23.2%です。この税率差を利用することで、税金負担を軽減できます。また、医療法人の場合は、給与所得控除を受けることができます。医療法人では役員報酬として給与が支払われるため、個人事業と比較して給与所得控除を受けることができます。給与所得控除の最高額は年195万円であり、これによってさらなる節税効果を受けることが可能です。

事業の幅が広がる

医療法人として組織を立ち上げることで、個人クリニックではできなかった分院の開設や、他の事業の展開が可能になります。医療法人は、広い地域に医療サービスを提供することや老人介護保険施設の運営、訪問看護などの事業を行うことができます。医療法人化することで、複数の医院を経営することができ、それぞれの医院の強みを活かし、地域に広く展開できます。 また、介護施設など、法人でないと行うことのできない事業にも取り組むことができます。医療法人設立によって、事業の拡大が可能となります。

社会的信用が高くなる

医療法人は法的認可を受けた組織であり信頼性が高くなります。その結果、優秀な人材の採用がしやすくなります。医療業界では、優れた医師や看護師などの専門家の存在が非常に重要です。医療法人の設立によって、これらの専門家を引きつけることができ、組織の専門性を高めることができます。また、医療法人の設立は融資を受ける際にも有利です。銀行などの金融機関は、法的に認可された医療機関に対して、融資を行いやすくなります。医療法人はその信頼性と安定性から、公的機関からの助成金や補助金などの支援も受けやすくなり、事業の拡大や設備の充実などに役立てることができます。さらに、社会的な信用が高まることで、患者や地域社会からの信頼も得やすくなります。医療法人は法的に認可された医療機関としての地位を持ち、倫理規定や法的要件を遵守することが求められます。これにより、組織の継続性を確保できます。

退職金が受け取れる

医療法人では、院長(理事長)や役員(理事)の退任時に退職金を支給できます。この退職金は法人の経費として計上されるため、節税効果も享受できます。退職金は、長年にわたって医療機関に貢献した院長などへの感謝の気持ちや、経済的な補償として支給されます。また、退職金制度は、院長や従業員などの安心感やモチベーションの向上にもつながる重要な要素です。

事業承継や相続対策がしやすい

医療法人を設立することにより、将来的な事業の継続性を確保できます。医療法人は法人として独立した存在であり、個人の死亡や退職によって事業が停滞する心配がありません。そのため、子供への事業承継などもスムーズに進めることができます。医療法人は、個人の財産とは別の法人として運営されるため、法人の財産は相続財産から除外されます。そのため、相続税の負担も軽減できます。また、医療法人の財産は役員報酬によってコントロールでき、役員報酬を多くすることで個人の財産が増え、逆に少なくすることで法人の財産が増えることになります。これにより、事業承継や相続の際に財産の移動をスムーズに行うことができます。

医療法人設立のデメリット

事務手続きが複雑になる

医療法人を設立する場合、法人としての手続きや規則に従う必要があります。これには、役員の選任や役員会の開催、会計帳簿の管理なども含まれます。これらの手続きは、個人事業主と比べて複雑さを伴い、設立後の事務手続きには時間や労力を要することになります。

社会保険加入など費用が増加する

医療法人を設立すると、社会保険への加入が必須となります。社会保険には健康保険や厚生年金・雇用保険などがあり、これらの保険料は法人が半分負担しますので、従業員数が多い場合や給与水準が高い場合は、社会保険費がかなりの負担となることもあります。 また、医療法人を設立すると、事務処理や経理などの業務も煩雑になります。法人としての運営や報告書の提出など、さまざまな手続きが必要となり、これらの業務には時間と手間がかかり、経営コストも上昇します。

経営上の制約や責任が発生する

医療法人を設立すると、経営上の制約や責任が発生します。法人としての責任を果たすためには、経営の透明性や財務管理の徹底が求められます。また、医療法人は医療業界における法的な規制や監督の対象となるため、法令遵守や厳格な管理体制の確立が必要です。これらの制約や責任は、経営の自由度や柔軟性に影響を与えることがあります。

医療法人設立の要件

医療法人設立の認可は都道府県により、ローカルルールがあるため要件が少し違いますが、大きく分けて「人的要件」・「資産要件」の2つに分けることができます。

人的要件

社員

① 3名以上が必要になります。

② 自然人でない者は社員となることができません。

役員

① 原則として、理事3人以上及び監事1人以上を置かなければなりません。

② 次のいずれかに該当する者は、役員となることができません。

ア 精神の機能の障害により役員の職務を適正に行うに当たって必要な認知、判断及び意思疎通を適切に行うことができない者

イ 医療法、医師法、歯科医師法その他の医事に関する法令の規定により罰金以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなった日から起算して2年を経過しない者

ウ その他、禁錮以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者

③ 役員の任期は2年を超えることはできません。

④ 医療法人と関係のある特定の営利法人の役員が、医療法人の役員として参画していることは、非営利性という観点から適当ではありません。

理事長(法第 46 条の 6 第 1 項、第 46 条の 6 の 2 第 1 項)

① 理事長は、医師又は歯科医師でなければなりません。

② 理事長は、理事の中から選出しなければなりません。

③ 理事長は、医療法人を代表し、医療法人の業務に関する一切の裁判上又は裁判外の権限を有します。

監事

① 監事の職務は、次のとおりです(法第 46 条の 8)。ア 医療法人の業務及び財産の状況を監査すること。

イ 医療法人の業務又は財産の状況について、毎会計年度、監査報告書を作成し、当該会計年度終了後3月以内に社員総会又は理事に提出すること。

ウ 監査の結果、法人の業務又は財産に関し、不正の行為等を発見したときは、これを都道府県知事又は社員総会若しくは評議員会に報告すること。

エ 法人の業務又は財産の状況について、理事に対して意見を述べること。

② 監事は、理事又は医療法人の職員を兼ねることはできません(法第 46 条の 5 第 8項)。

③ 他の役員の概ね3親等以内の親族、顧問税理士等の特殊な関係がある者は監事となることができません。

④ 実際に財務諸表を監査しうる者を選任しなければなりません。

理事

① 開設するすべての病院等の管理者を理事に加えなければなりません。また、その理事が管理者の職を退いたときは、理事の職を失います(法第 46 条の 5 第 6 項及び 7 項)。

② 理事は、医療法人の事務を執行します。

理事又は監事の補充(法第 46 条の 5 の 3 第 3 項)

理事又は監事のうち、その定数の5分の1を超える者が欠けたときは、1月以内に補充しなければなりません。

資産要件

医療法人は、その開設する病院等の業務を行うために必要な施設、設備又は資金を有しなければなりません(法第 41 条、規則第 30 条の 34)。

運転資金

初年度の年間支出額の2か月分に相当する運転資金を有することを原則とします。設立後の金融機関等からの借入金は、運転資金には算入できません。

施設・設備

法人所有であることが望ましいですが、賃貸借契約による場合でも、その契約が長期間(10 年以上であることが望ましい。)にわたるもので、かつ確実なものである場合には差し支えありません。なお、賃借料が近隣の不動産等と比較して著しく高額である場合には、法第 54 条(剰余金配当の禁止)に抵触するおそれがあり、認められません。したがって、賃貸借契約等を締結する場合には、賃借料等が適正であることを説明していただくことになります。

負債の引継

現物拠出(寄附)した財産が医療法人に不可欠のものである場合は、その財産の取得時に発生した負債は、拠出と同時に医療法人に引き継ぐことができます。ただし、その負債は償還可能であり、債権者の承認を得られるものに限ります。

(例)

診療所の土地の取得資金に係る借入金

建物及びその附属設備の取得資金又は増改築に係る借入金

医療用機器備品の取得資金に係る借入金

医療法人の義務・指導監督

個人のクリニックと違い医療法人は義務や都道府県から指導監督を負います。

医療法人の義務

事業報告書等の作成(法第 51 条)

医療法人は、毎会計年度終了後2月以内に、事業報告書、財産目録、貸借対照表、損益計算書及び関係事業者との取引の状況に関する報告書(これらを併せて「事業報告書等」という。)を作成し、理事は、これらを監事に提出しなければなりません。

書類の整備、閲覧(法第 51 条の 4)

医療法人は、事業報告書等及び監事の監査報告書並びに定款又は寄附行為を主たる事務所に備えておかなければなりません。また、その社員若しくは評議員又は債権者から請求があった場合には、正当な理由がある場合を除いて、これを閲覧に供しなければなりません。

書類の届出(法第 52 条)

医療法人は、毎会計年度終了後3月以内に、事業報告書等及び監事の監査報告書を都道府県知事に届け出なければなりません。都道府県知事は、これらの書類及び定款又は寄附行為について請求があった場合、閲覧に供する義務があります。

登記(法第 43 条、組合等登記令)

医療法人は、その設立、従たる事務所の新設、事務所の移転、その他登記事項の変更、解散、合併、清算人の就任又はその変更及び清算の結了の各場合に、登記をしなければなりません。なお、資産の総額(貸借対照表上の純資産額)については毎会計年度終了後、また、理事長については選任(重任を含む。)されたつど、変更の登記が必要です。

登記の届出(医療法施行令(昭和 23 年政令第 326 号。以下「施行令」という。)第5 条の 12)

医療法人が、組合等登記令の規定により登記したときは、遅滞なく、都道府県知事に届け出なければなりません。

役員変更の届出(施行令第 5 条の 13)

医療法人は、役員に変更があったとき(任期満了に伴う重任も含みます。)は、新たに就任した役員の就任承諾書及び履歴書を添付して、遅滞なく、都道府県知事に届け出なければなりません。

都道府県による指導監督

報告及び検査(法第 63 条)

医療法人の業務若しくは会計が法令、法令に基づく都道府県知事の処分、定款若しくは寄附行為(以下「法令等」という。)に違反している疑いがあり、又はその運営が著しく適正を欠く疑いがあると認めるときは、その法人に対し、報告を求め、又はその事務所に立入検査をすることがあります。

改善命令・勧告(法第 64 条)

- 医療法人の業務若しくは会計が、法令等に違反し、又はその運営が著しく適正を欠くと認めるときは、その法人に対し、期限を定めて必要な措置をとるよう命令することがあります。

- その法人が当該命令に従わないときは、期間を定めて業務の全部若しくは一部の停止を命じ、又は役員の解任を勧告することがあります。

設立認可の取消(法第 65 条、第 66 条)

- 医療法人が、成立した後又はすべての病院等を休止若しくは廃止した後1年以内に正当な理由がないのに病院等を開設又は再開しないときは、設立の認可を取り消すことがあります。

- 医療法人が、法令の規定に違反し、又は法令の規定に基づく都道府県知事の命令に違反した場合において、他の方法により監督目的を達成することができないときに限り、設立の認可を取り消すことがあります。

医療法人に対する罰則規定(法第 89 条、第 90 条)

医療法人の理事、監事等が、医療法に基づく規定に違反したときは、20 万円以下の過料に処せられます。また、医療法第 87 条又は第 89 条の違反行為があったときは、行為者を処罰するほか、その法人に対しても罰金刑が科せられます。

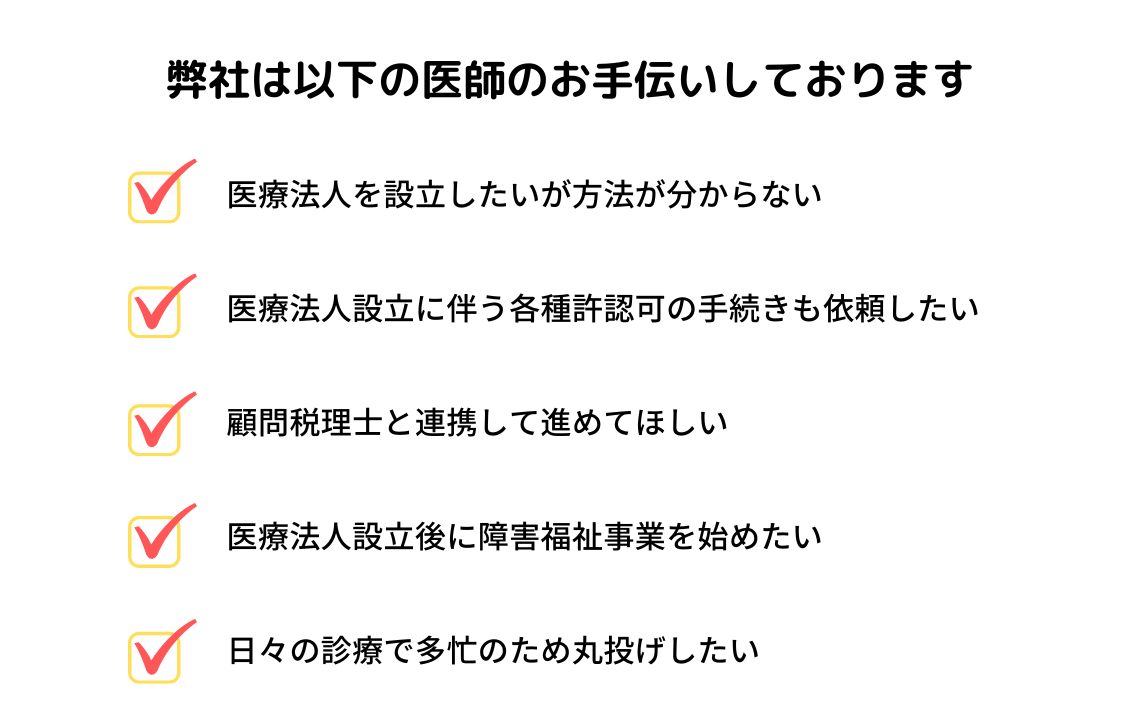

医療法人設立は依頼すべきか

個人のクリニックから医療法人化によって節税効果や事業拡張性の向上などが見込まれますが、非営利性や公共性を示すための煩雑な事務作業が増えます。

また、医療法人化を行うタイミングは様々ですが、着手から認可までは6ヶ月以上を要するため、申請する都道府県の申請受付のタイミングやスケジュール感について確認することが重要になります。医師や職員の方は、診療や普段の事務作業で多忙なため、行政書士に依頼する方がベストです。国家資格者ではない医療コンサルティング会社に依頼することはオススメいたしません。行政書士ではない者が、依頼人から報酬をもらって官公署(役所)への申請書などを代わりに作成することは、行政書士法19条1項違反になります。

医療法人設立の流れ

- お問い合わせ

- まずはお問い合わせフォームまたは電話(03-4500-7795)にてご連絡ください。

- ヒアリング

- 担当者よりご連絡させていただき、現状の確認やお客様の要望などをお伺いいたします。

- ご提案・御見積

- ヒアリングした内容を元に御見積をご提案させていただきます。

- 業務開始

- お客様に料金等のご納得をいただきましたら業務を開始いたします。料金の2分の1をお支払いください。

- 設立認可申請書作成

- 行政書士が申請書類・提出資料を作成いたします。申請後、追加資料提出などを求められることがありますが、弊社がしっかり対応いたします。

- (仮)設立認可申請書の提出・事前審査

- 設立認可申請書の提出

- 都道府県医療審議会への諮問

- 設立登記申請

- 医療法人の設立認可を受けたら法務局で設立登記を行います。

- 登記届出手続き

- 医療法人設立に必要な手続きが終了してから 2週間以内に東京都へ登記届を提出いたします。

- 保健所申請

- 法人の診療所開設許可申請書、診療所開設届、(個人)診療所廃止届、エックス線装置備付届などの手続きも行います。

- 厚生労働省地方厚生局申請

- (法人)保険医療機関指定申請、(個人)保険医療機関廃止届、施設基準届などの手続きも行います。※社会保険労務士を紹介

- 都道府県・福祉事務所申請

- 指定自立支援医療機関指定申請(更正医療・育成医療・精神通院医療)、感染症指定医療機関指定申請(結核)、被爆者一般指定医療機関指定申請、麻薬所有届・麻薬譲渡届・麻薬施用者記載事項変更届、(法人)生活保護法等指定医療機関指定申請書、(個人)生活保護法等指定医療機関廃止届などの手続きも行います。

- 民間・社会保険事務所・税務署の手続き

- 拠出(寄附)により法人の財産となったもの(土地、建物、車両、銀行預金等)は、法人の名義に書き換えを行います。電気、水道、ガス及び電話等の契約の名義も同様です。さらに、税務署、県税事務所、市町村、労働基準監督署等の諸官庁への手続も行います。

- 医療法人運営開始

- 残金をお支払いください。

医療法人設立Q&A

-

正式に依頼してから医療法人設立開始までに、どれくらいの時間がかかりますか?

-

医療法人の設立は都道府県知事の認可制になっています。認可申請は多くの都道府県で年2回ですが、年1回や年3回行われているところもあります。認可申請手続きにあたっては、法人設立を予定する日の7~10か月ほど前から準備を進めていく必要があります。

-

医療法人の社員とは何ですか?

-

社員とは従業員のことではなく、株式会社の株主と同じ立場になります。社員は、社員総会を開催し医療法人の運営に関する重要事項を決定する権原があります。

-

監事は誰でも就任できますか?

-

監事は理事又は医療法人の職員と兼職できません。また理事と3親等以内の親族や法人顧問の弁護士、公認会計士、税理士は就任できません。

-

理事・監事に就任するには年齢制限はありますか?

-

20歳以上である必要があります。

-

医療法人の名称にルールはありますか?

-

医療法人の名称は、「医療法人社団」「医療法人財団」は必ず表記する必要があります。

-

医療法人設立後の運営もサポートしていただけますでしょうか?

-

医療法人設立の申請以外に、運営サポートも行っておりますのでお気軽にご相談ください。

会社紹介

| 事務所名 | 行政書士国際福祉事務所 |

| 代表者 | 宗方 健宏 特定行政書士(第13081991号) 成年後見基礎研修修了 入国管理局申請取次行政書士 |

| 所在地 | 東京都新宿区西新宿8丁目19番13号 エスコート西新宿607 |

| アクセス | 東京メトロ丸ノ内線「西新宿駅」より徒歩3分 都営大江戸線「都庁前駅」より徒歩7分 |

所在地